Géopolitique - Automobile et ressources ou quand le "Greenwashing" devient géostratégique

Dans cette marche forcée vers l’électrification de l’automobile, des enjeux économiques et sociaux sont en jeu (emplois, fabrication des batteries). Mais si on nous parle d’un Airbus de la batterie, on cache aussi beaucoup de ce qu’il se passe avant pour fabriquer la voiture électrique.

Quelles ressources ?

La liste est assez longue et surtout très différente de celle d’une automobile comme on l’a connue au siècle dernier. Que cela soit dans l’hybride léger ou dans l’électrique, de nouveaux éléments entrent en compte : Les Terres rares, le Graphite, le Lithium, le Cobalt, le Bore, l’Etain, le Nickel, le Cuivre, le Tungstène., du Phosphore, du Soufre, le Germanium. Que l’on s’oriente sur la batterie Lithium Ion ou sur des solutions postérieures comme l’électrolyte solide, ces ressources devront être exploitées massivement. Les leaders de la batterie actuellement sont des sociétés Chinoises (BYD et GS Yuasa), Sud-Coréennes (Samsung, SK Innovation et LG Chemical) et Japonaises (Panasonic et Nissan-NEC). Les choix technologiques auront non seulement des influences sur les cours de ces substances mais aussi sur les pays qui les produisent, de l’extraction à la transformation. Attardons nous donc sur ces 12 minerais et leurs pays producteurs pour comprendre l’enjeu des 50 prochaines années.

Où sont les ressources ?

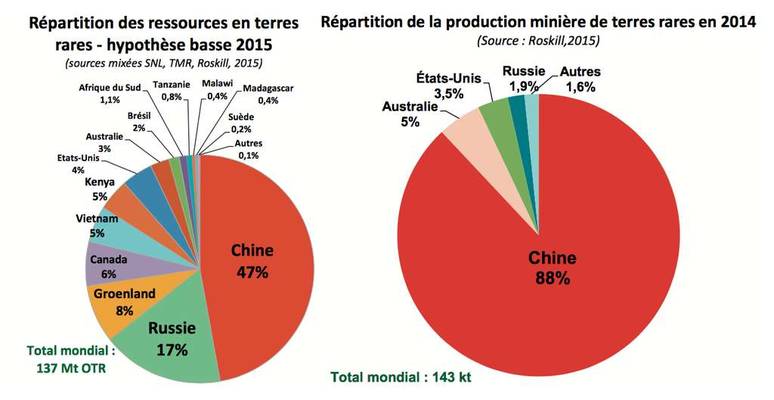

Les terres rares

Les terres rares sont constituées de 17 éléments du tableau périodique des éléments (de 54 à 71). Elles sont utilisées dans les aimants des moteurs électriques notamment (donc aussi pour les piles à combustible), même si d’autres technologies essaient de contourner cette utilisation. On les trouve aussi dans des ampoules basse-consommation, les éoliennes …Mais 95% de la production vient de Chine alors qu’elle n’en possède qu’environ 40% sur son sol. Tout ça parce que la Chine a fait l’acquisition d’autres gisements, notamment en Afrique. Car les pays possédant les gisements sont les suivants (Futura science):

On voit donc très bien que des pays n’apparaissent pas en producteurs car ils cèdent en totalité leurs gisements à des sociétés majoritairement chinoises. Ainsi, Malawi, Kenya, Madagascar, Tanzanie, Brésil ou Vietnam sont des fournisseurs de la Chine et même la Russie via des accords économiques. Le Groenland, pourtant européen, est en passe d’être exploité majoritairement par la Chine. L’Inde a aussi un gisement supposé important. L’Europe a quelques ressources sur le continent mais se pose alors le problème de la destruction de l’environnement et de terres agricoles pour l’exploitation.

Le Graphite

C’est un des composants principaux des batteries. “L’exploitation minière est actuellement limitée à une poignée de pays, principalement la Chine (72%), l’Inde, le Brésil et le Canada. Seulement 40% de la production mondiale produit du graphite lamellaire, aux applications à forte valeur ajoutée et forte croissance.” (source). Avec les projections de production de batteries pour l’automobile, la capacité de production est largement insuffisante. On prédit la fin des capacités en graphite sur terre (source Commission européenne).

Le Lithium

Composant principal des batteries actuelles, aussi utilisé dans téléphones et ordinateurs portables, le Lithium se retrouve majoritairement en Amérique du sud : Chili (39% de la production), Argentine et Bolivie. Les deux premiers pays ont une exploitation forte de ces ressources. Chine et Australie sont aussi bien placés et on en retrouve également au Portugal, au Zimbabwe ou au Brésil. La Bolivie, qui possèderait la plus grande partie des ressources, a nationalisé celles-ci mais ne sait technologiquement pas les exploiter. De nombreux groupes lorgnent sur cette exploitation… et un changement de régime du pays. Le prix a été multiplié par 10 en quelques années et devrait continuer cette escalade.

Le Cobalt

Le Cobalt est devenu un composant essentiel dans l’électronique. Très présent dans les océans, mais peu exploitable, on le retrouve aussi en République Démocratique du Congo, où Amnesty International a déjà tiré la sonnette d’alarme quant à la potentielle exploitation d’enfants pour l’extraction. On en retrouve aussi à Cuba, en Australie, Nouvelle Calédonie et Russie. La Chine produit près de la moitié du cobalt raffiné. En Europe, 239 gisements contenant du Cobalt ont été identifiés. La Finlande exploite déjà le minerai mais cela reste à des niveaux infimes par rapport au besoin. En Afrique, ce sont le Botswana, la Zambie, l’Ouganda et l’Afrique du sud qui ont des ressources peu exploitées. On estime les ressources à une centaine d’années au rythme actuel, certainement moins si la demande explose.

Le Bore

On l’appelle aussi pétrole du 21ème siècle…Car un de ses dérivés, l’hydrure de Bore pourrait être employé pour les piles à combustible. 65% des réserves se retrouvent en Turquie, la Russie arrivant en deuxième position. On estime ces ressources à plus de deux siècles dans des prospectives d’utilisation plus massive de la pile à combustible mais l’industrialisation tarde encore à démarrer.

La traditionnelle oeuvre d’art du Samedi… signé Calder

L’étain

C’est une des réserves appelée à disparaître avec la surexploitation. Avec l’électronique et les batteries et toutes les soudures que cela sous-entend, il reste moins de 20 ans de réserve, qui se retrouvent en Chine, Malaisie, Indonésie et Pérou

Le Nickel

Encore une ressource dont on prédit une probable disparition car la demande a doublé en 6 ans. Là encore, ce sont les batteries qui exploitent ce minerai et principalement la Chine. Les ressources se retrouvent en Chine mais surtout aux Philippines, en Australie, Russie, Nouvelle Zélande, en Nouvelle Calédonie avec de gros problèmes environnementaux pour l’exploitation.

Le Cuivre

Il est évidemment à la base des bobinages dans les moteurs électriques, des câbles pour transmettre l’énergie et se retrouve en forte tension. Son cours continue de grimper et ses ressources de disparaître peu à peu. Les principaux producteurs sont le Chili, le Pérou, l’Indonésie, la Chine, l’Australie, la République démocratique du Congo, et les USA. On estime les réserves à moins de 40 ans mais c’est un matériau recyclable.

Le Tungstène

On connaît ses propriétés de dureté, mais moins dans l’énergie, surtout depuis que l’on s’intéresse à lui pour de nouveaux types de batteries. Jusqu’ici, il est utilisé dans les ampoules et les contacts électriques. On prévoit aussi sa disparition dans moins de 30 ans à ce rythme là. Les réserves sont au Pérou, en Bolivie, USA, Chine,Portugal, Russie, et Corée du Sud mais c’est encore la Chine qui en est le premier producteur.

Le Phosphore, le Soufre, le Germanium.

Ce sont encore des substances que l’on envisage dans de nouveaux types de batterie. Pour le Phosphore, c’est le Maroc qui possède le plus gros gisement, avant la chine et l’Afrique du sud. La Chine est le premier producteur mais on prédit une disparition d’ici 30 ans. Le Soufre n’a pas ce problème là car il est abondant. Mais son exploitation est dangereuse pour l’environnement et les hommes. Il est aussi lié au pétrole et au gaz ce qui explique que beaucoup des compagnies exploitantes sont des compagnies pétrolières et que les USA sont le premier producteur avec le Canada, la Russie et la Pologne. Son utilisation dans l’énergie rentre en concurrence avec l’agriculture (engrais). Quant au Germanium, utilisé dans les semi-conducteurs, les fibres optiques, c’est encore la Chine qui en produit les 3/4. C’est aussi un sous produit de la production de Zinc ou de Cuivre, voir de Plomb car il n’existe pas en tant que gisement pur. Russie et Etats-unis en sont aussi de forts producteurs.

Le problème du recyclage

Comme vu précédemment, la plupart de ces ressources sont en raréfaction. Si l’industrie et la recherche travaillent sur des alternatives, il se pose le problème du recyclage ou de la revalorisation de ces déchets. Si les cours de ces matières continuent de monter comme on peut le croire, il sera plus facile d’avoir des filières de recyclage rentables. Mais encore faut-il que ce recyclage soit écologiquement fiable, alors que déjà les filières d’extractions utilisent beaucoup d’eau, ou polluent les nappes phréatiques. En corolaire de l’exploitation de ces minerais, c’est bien l’eau qui intervient le plus, et les surfaces de production agraires. La spéculation sur ces minerais pourrait donc avoir un impact bien plus fort que l’on imagine sur le recyclage. Pour les métaux que l’on fait fondre, il y a une consommation d’énergie supplémentaire, parfois à base d’hydrocarbures, et c’est tout le paradoxe de la filière électrique. La possibilité de faire de la pile à combustible avec de l’hydrogène n’est pas non plus une solution idéale car les stockeurs et les moteurs restent de technologies similaires. Et côté batterie, on parle aussi de réutiliser une partie des batteries usagées comme stockage tampon d’énergie.

Il faut rappeler que depuis septembre 2011, l’Union européenne impose de recycler au moins 50 % du poids d’une batterie à technologie Nickel Métal Hydrure (hybrides) ou Lithium-Ion (électriques et hybrides rechargeables). Cela paraît peu, surtout si on compare aux 75% des piles Ni-Cd. Toyota annonce un recyclage à 91% mais rien n’a permis aujourd’hui de vérifier que des déchets ne se retrouvent pas dans les “pays poubelles”. En Laboratoire, on peut aller déjà à 95% de recyclage des principaux composants de batteries lithium-ion mais l’industrialisation à forte échelle est une autre affaire avec toujours à l’esprit la rentabilité. Des pays sous-traitant pourraient voir le jour, sachant que la Chine refuse maintenant d’accueillir nos déchets occidentaux. Tous les constructeur automobiles font des annonces sur des filières de recyclage, des usines pilotes car il en va aussi de l’image verte. Les ONG devront être vigilantes sur le devenir des déchets.

La mise en place d’une géostratégie de la batterie

On voit aujourd’hui que la Chine est leader dans la production de la plupart des composants de ces batteries et moteurs. Elle n’est pourtant pas le pays possédant la majorité des ressources mais elle a eu, très tôt, une stratégie d’appropriation des terres, notamment en Afrique et Amérique du sud. Si les USA n’ont pas suivi cette même stratégie c’est pour deux facteurs : Leur industrie de l’électronique est basée sur une sous-traitance en Chine. Leur industrie est largement axée sur l’utilisation des hydrocarbures, même l’industrie automobile où les prototypes électriques et pile à combustibles sont restés longtemps dans les cartons. L’Europe n’a pas fait mieux, sinon pire, la France ne pensant surtout qu’au nucléaire et au pétrole en matière d’appropriation des terres et l’Allemagne n’ayant pas développé ce secteur d’activité, sinon dans la machinerie. Comme la Russie s’est tournée à l’est plutôt qu’à l’ouest, il y a peu de possibilité de ce côté aussi. Les enjeux majeurs se situent alors bien en Afrique et Amérique du sud avec des régimes qui historiquement sont le jouets des grandes puissances.

Soft Power

Mais aujourd’hui nous sommes dans l’ère du “soft-power”, doctrine particulièrement appréciée par Chinois et Russes depuis quelques années. Il s’agit d’infiltrer les économies, de peser culturellement plutôt qu’économiquement ou défensivement. Les USA de Trump restent dans une doctrine traditionnelle inverse, celle du Hard-Power avec un fort ressentiment des populations. Nous l’avons vu encore récemment avec les pressions sur Huawei. La France ou le Royaume uni conservent une part de soft-power avec les traces de leur empire passé (les deux pays sont en tête des classements) mais tout est en train de basculer. Si on observe un basculement politique en Amérique du sud, aujourd’hui, il est en faveur des USA. Pourtant, malgré un Bolsonaro qui tourne son économie vers les USA (production agricole notamment), la conquête est faite en douceur par d’autres pays. La Corée du sud, le Japon et la Chine sont très présents aujourd’hui dans ce continent. Ce sont justement les pays qui tournent leur économie vers de nouvelles sources d’énergie. Un absent dans tout cela : L’Inde. Avec Modi, on est plutôt dans une orientation Hard-power et un repli sur soi très trumpien, même si le pays développe des compétences importantes dans les technologies et a lancé une politique de développement de l’électrique (problème de pollution des villes aidant)

Mais en Afrique, soft-power et hard-power entrent en conflit. Pour des pays au régime stable, le soft-power est une arme précieuse. Malheureusement, le continent est encore parsemé de conflits liés aux ressources minières. La RDC est un exemple frappant avec un conflit qui a probablement fait des millions de morts. S’il y a des causes (rapport de l’ONU) ethniques et historiques au conflit, il ne faut pas minimiser le poids de ces ressources dans la résolution. La spéculation sur les matières premières a toujours un impact indirect sur les conflits car elles peuvent alimenter ensuite le marché de l’armement, marché où les grandes puissances sont aussi impliquées (surtout sur le “low cost”). A terme, c’est bien une opposition plus frontale entre soft et hard power que l’on risque.

Les impacts cachés

Outre l’aspect géopolitique, il y a aussi des impacts écologiques forts sur l’exploitation de toutes ces ressources. Comme vu plus haut, l’extraction n’est pas sans danger, notamment dans l’exploitation de l’eau, déjà rare dans certains pays. La déforestation est l’un des impacts majeur et pèse donc sur l’absorption du carbone. Mais on oublie aussi toute la partie transport, comparable aussi avec le pétrole. Sauf qu’il n’y pas d’oleoducs, mais des camions, puis des trains ou des bateaux. Enfin, viennent les industries de transformation qui ne sont que rarement dans les pays producteurs, en tout cas pour le produit fini. Là encore, cela aide peu le développement économique des pays d’extraction par rapport à une source comparable dans un pays développé. Tout cela montre bien que l’aspect vert est une illusion, la seule amélioration possible étant dans notre consommation du transport.

Si de nouveaux géants du transport, de la batterie et de l’automobile apparaîtront peut-être dans cette révolution industrielle, il n’est pas certain que l’avenir de cette filière soit plus long que 40 ou 50 ans. Dans un monde qui vit toujours sur du court terme, c’est très dangereux. Il faut déjà penser à l’après car nous y allons à marche forcée. Il y aura très probablement de larges faillites industrielles ou des regroupements très néfastes pour l’emploi dans les grands pays occidentaux. Mais les nouvelles sociétés qui arrivent sur ce marché ne changent pas le problème de fond : L’exploitation des ressources. L’impression actuelle est que la Chine a largement anticipé cette évolution par un soft-power. L’histoire a pourtant montré que la chute d’un régime peut aussi fonctionner pour s’approprier les ressources (voir les constitutions et chutes des régimes pétroliers de 1930 à 1980 par exemple). Nous allons donc dans une lutte d’influence entre soft et hard power. Si aujourd’hui, les USA sont encore largement tournées vers le pétrole, surtout avec Trump, il ne faut pas penser que cela durera éternellement. Comme si la destruction de l’environnement ne suffisait pas à nous détruire, il faut que nous y rajoutions la cupidité pour nous battre. Malheureusement, le client final des produits n’a aucune idée de ce qu’il y a à l’origine de ce qu’il achète, et surtout aucune alternative pour peser dans ces stratégies de développement.

En video :