Présidentielle 2022 - La Retraite, l'élément de décision de la présidentielle ?

Demain on vote pour un(e) président(e). Mais on va aussi voter pour un sujet important : Le Système de retraite. Il se dit beaucoup de choses fausses sur ce sujet et il n’est pas trop tard pour rétablir quelques vérités pour MIEUX voter.

De 60 à 65 ans, il y a surtout deux choix qui s’opposent. A gauche, c’est 60 ans à peu de choses près, PS excepté puisqu’ils se sont disqualifiés durant le quinquennat Hollande. Ah oui, pardon, le PS est au centre en France. Et puis du centre jusqu’à l’extrême droite, c’est du 64-65 avec de beaux discours sur la pénibilité, les carrières longues sans être capable de donner du détail sur la prise en compte, alors qu’il y a déjà eu quelques années pour y réfléchir. D’un coté, les critiques sont “Comment vous financez un système déjà aux abois? “, de l’autre c’est “On vieillit moins bien selon les classes d’age et il n’y a déjà plus de boulot pour les plus de 55 ans”. Où est le vrai dans tout ça ?

Vieillissement.

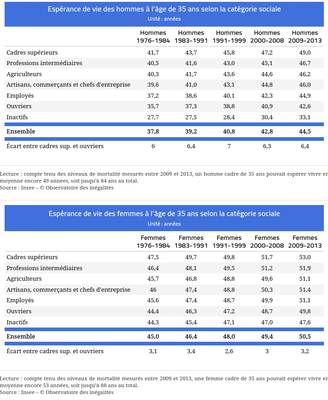

Alors il faut regarder dans les statistiques pour bien comprendre. Mais le problème de mesurer l’espérance de vie, c’est que c’est une hypothèse qui se base sur des classes d’age et des statistiques de mortalités sur des années précédentes. On veut donc prédire le futur en regardant le passé. En tant que statisticien amateur, il y a quelque chose qui me dérange dans ces chiffres annoncés, c’est l’intervalle de tolérance. Plutôt que de dire 80 ou 86 ans, je préférerai qu’on me dise 83+/-3 par exemple, ce qui inclurait comme cela les écarts selon les situations sociales, les disparités territoriales, etc. En effet, entre un cadre et un ouvrier, l’espérance de vie a une différence de 6 ans (SOURCE. Elle a même été jusqu’à 7 ans pour les hommes, tandis que pour les femmes, elle est aussi en train d’augmenter au dessus de 3 ans.

L’INSEE a donc sorti des études selon différents lots de statistiques. Et si la progression de l’espérance de vie fut continue durant toute l’après-guerre, elle semble stagner et commence même à régresser dans le dernier lot statistique de 2015.L’INSEE note une augmentation de la mortalité après 65 ans. Nous avons donc toujours 5 à 6 ans d’écart entre hommes et femmes. En zoomant sur les dernières années (SOURCE), on voit un tassement et même une baisse en effet.

Si je regarde du coté des USA, la tendance est aussi à la baisse de l’espérance de vie depuis quelques années, largement accentuée avec le SARS-CoV2 sur les toutes dernières statistiques. Il y a des facteurs nutritionnels, d’accès à un système de santé en plus du simple effet travail. Si on regarde en France, on voit que de plus en plus de personnes ne peuvent se permettre des soins, ou sont dans des déserts médicaux. La situation de la nutrition n’est pas non plus excellente avec aussi une accentuation de l’obésité. Ce n’est pas qu’un choix mais aussi l’accès à une nourriture saine du fait des prix, donc du pouvoir d’achat. Cela ne fera qu’accentuer la baisse d’espérance de vie dans les années à venir. On peut donc considérer que la tendance baissière observée n’est encore qu’une première alerte et il faudra bien des années pour remettre la barre dans l’autre sens avec le régime sec imposé à l’hôpital, aux remboursements de médicaments et prestations de santé et le manque de médecins.

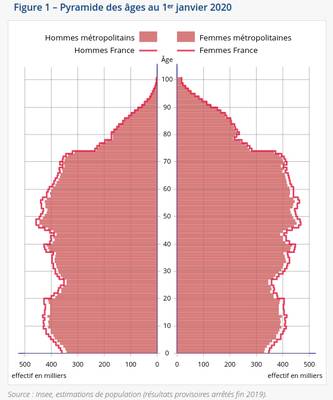

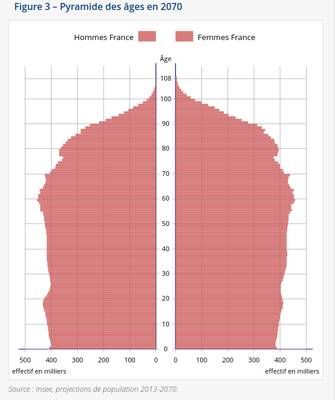

Tout cela nous donne une évolution de la pyramide des ages selon l’INSEE qui prend cette forme :

Évidemment, cette étude ne tient pas compte de l’effet COVID, des hypothèses de guerres, de migrations, mais montrent que l’effet Babyboom qui donnait une forte population autour de 50 ans, se gomme peu à peu pour augmenter forcément les plus de 70 à 80 ans mais qu’il reste tout de même un bon potentiel de population active dans un pays comme la France qui subit moins le vieillissement que ses voisins allemands ou italiens par exemple.

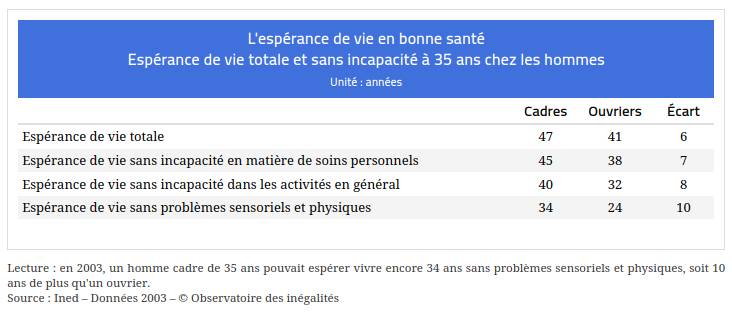

Par ailleurs, dans la vraie vie, j’observe aussi cette tendance à ne plus être en bonne santé ou à mourir précocement au travail. Dans les 10 dernières années, j’ai connu des personnes qui sont tombées malades entre 50 et 60 ans. Certaines sont décédées à l’aube de leur retraite ou juste après. Il s’agissait à la fois de carrières longues mais aussi de cadres, usés, souffrant de Burn-out du fait que l’on demande toujours plus avec de moins en moins de moyens techniques ou humains. Il n’est pas évident de savoir se préserver de ces injonctions à la productivité à outrance, surtout dans des sociétés qui battent des records de bénéfices. Pour d’autres, ce sont aussi des expositions à des produits nocifs dans les années 70 ou 80, quand on ne reconnaissait pas les risques, qu’on ne fournissait aucunes protections élémentaires aux ouvriers. L’omerta continue de régner dans certains secteurs. On parle aussi d’un nouveau paramètre qui est l’espérance de vie en bonne santé. L’écart se creuse alors nettement entre cadres et ouvriers mais surtout à 35 ans, elle n’est que de 24 ans sans avoir aucun problème pour un ouvrier, ce qui amène à 59 ans, alors qu’elle est de 10 ans de plus pour un cadre.

Dans le détail des chiffres de l’INSEE, on voit aussi que pour 2020, l’espérance de vie pour les hommes est de 64,4 ans alors qu’elle est de 65,9 ans pour les femmes avec une augmentation, tandis que l’espérance de vie marque une nette baisse sur la dernière étude (-0,6 ans). Il est donc plus que probable que profiter de la retraite après 65 ans ne sera pas évident pour beaucoup de français. Il est pourtant difficile de dire que c’est le seul effet travail qui joue sur cette espérance de vie en bonne santé puisque l’on observe une disparité en Europe (74 ans en Suède et seulement 53,9 ans en Estonie avec 65,4 ans en Allemagne, 62 ans aux Pays-bas et en Belgique, 68 ans en Italie), ce qui peut expliquer certains choix sur l’age de la retraite.

Déficit

Notre système serait déficitaire et c’est la raison de ces multiples “réformes” qui augmentent le nombre d’annuités, l’age de départ, etc… Mais le système français est aussi complexe par ses multiples régimes spéciaux selon les secteurs privés ou publics et les empilement de systèmes entre la retraite, la retraite complémentaire et toutes les épargnes possibles. S’il paraît légitime de réduire le nombre de particularité pour réduire les inégalités entre régimes, il faudrait déjà s’entendre sur ce qui est en déficit ou pas. En réalité, il y a beaucoup d’excédents dans certaines branches tandis que d’autres sont déficitaires pour des raisons structurelles ou de mauvaises décisions. A législation constante, le conseil d’orientation des retraites parle d’une baisse des dépenses de retraite (SOURCE PDF) qui peut varier selon la situation financière, 2020 étant une année à part du fait de la baisse du PIB. Il y a au moins une stabilisation des dépenses malgré l’augmentation du nombre de retraités (car baisse des pensions). Mais le problème essentiel, c’est la baisse des recettes. D’où le problème du financement que l’on verra plus bas.

L’un des régimes les plus déficitaires est celui des fonctionnaires. Mais en voulant diminuer le nombre de fonctionnaire, on diminue le nombre de cotisants tout en augmentant la masse de retraités. Si le système a pu paraître généreux, il ne l’est plus tant que ça, notamment par rapport à d’autres régimes spécifiques (avocats par exemple). La stagnation du point d’indice des fonctionnaires a aussi rajouté à la baisse des recette de ce régime de retraite. Et pourtant, on a augmenté la part des cotisations salariales dans ce secteur, contrairement à ce qui se fait ailleurs, dans l’espoir vain de compenser la baisse des recettes. Dans l’état actuel, après ces mauvais choix, on va dans le mur sur ce seul régime.

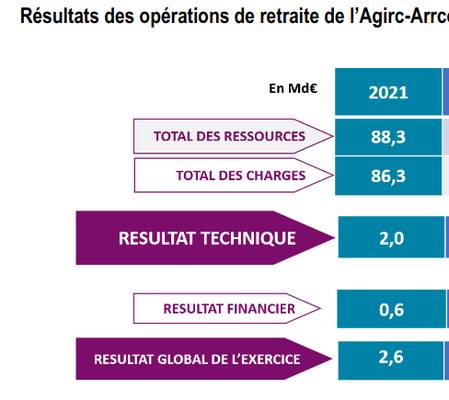

Il y a pourtant des régimes excédentaires, dont certains très courants dans le secteur privé comme l’AGIRRC et l’ARCO qui, en dehors de 2020, accumulent les milliards (SOURCE. Il en est de même pour l’IRCANTEC. De plus, les réserves financières s’élèvent à 180 milliards, dont 98% sont détenus par les systèmes de retraite complémentaire (SOURCE). Et puis pour des raisons comptables, on a regroupé le régime général de la retraite (géré par la CNAV) avec d’autres qui sont aussi déficitaires. Cela facilite le renflouement de certaines branches par d’autres et ainsi les manipulations comptables pour faire des annonces élogieuses ou pas. L’idée de reprendre le principe du point des régimes de retraite complémentaire pour le régime général peut-être compréhensible mais il reste à voir ce que l’on fait de ce point en terme d’indice. C’est variable selon les caisses et on peut même s’interroger sur la taille des réserves financières par rapport aux besoins en cas de crise.

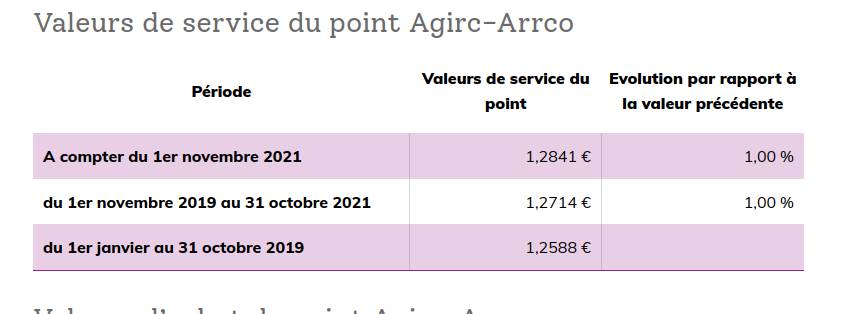

Le prix de l’excédent, une augmentation trop modérée de la valeur du point

Mais il est évidemment hors de question pour les régimes bénéficiaires que sont les retraites complémentaires de partager le butin avec d’autres régimes déficitaires. Fin 2018, tous régimes confondus, la pension moyenne s’établissait à 1 504 € bruts (1 382 € nets). Mais le chiffre reste trompeur dans sa répartition avec des femmes qui perçoivent jusqu’à 42% de moins que les hommes, et un revenu médian qui est à environ 1100 seulement, c’est à dire que la moitié des retraités sont en dessous de ce montant, soit donc en dessous d’un SMIC de 35 heures hebdo par mois.

Il reste un autre trésor de guerre dont on a parlé un peu durant la dernière tentative de réforme : La CADES ou caisse d’amortissement de la dette sociale. C’est un organisme qui est chargé d’apurer la dette sociale par des placements financiers, par exemple de la CSG ou du CRDS, des taxes ou impôts. Et on peut dire qu’elle a bien fait son boulot avec l’annonce d’excédents de plusieurs milliards pour sa fermeture fixée à 2025. On parlait de 24 milliards annuels selon son dirigeant il y a 3 ans. Mais le souci est de savoir à qui on affecte cet excédent récupéré puisque la branche retraite générale n’est pas la seule en déficit.

On voit donc que le déficit tient beaucoup à de la comptabilité et à la présentation des comptes. Mais surtout il tient au mode de financement choisi.

Financement

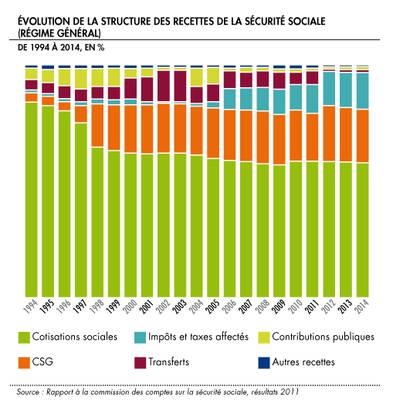

Les retraites sont financées par des cotisations des salariés et des employeurs à 75%. Une autre part du financement se fait par les impôts à 12%, le reste étant des transferts entre organismes. Lorsque certains parlent de baisse d’impôts ou de cotisations (appelées faussement charges) cela peut donc toucher le financement des systèmes de retraite et donc par effet boule de neige donner du grain à moudre à ceux qui veulent tuer ce modèle dit déficitaire. La part des cotisations sociales s’est considérablement effondrée dans les 20 dernières années (-6,5 point). Le report progressif de l’age de la retraite, le nombre d’années de cotisation devaient compenser mais il n’en est rien. Le fameux CICE, vaste cadeau aux grandes entreprises, a encore aggravé la situation. Pourtant, dès 1990, la part de l’employeur dans les cotisations a augmenté. Et pendant ce même temps, les bénéfices de grandes entreprises explosaient, bénéfices reversés en grande majorité aux actionnaires (SOURCE) et non réinvestis.

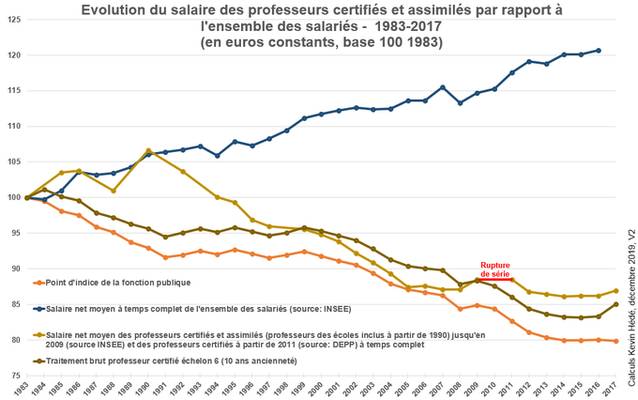

La situation est variable selon les secteurs d’activité. Dans la seule fonction publique, on parle à la fois de hauts salaires de hauts-fonctionnaires et de bas salaires. Même dans la santé, il y a une disparité entre l’aide-soignant(e) et le/la médecin. Chez les fonctionnaires, les cotisations retraites ont aussi subies une hausse constante dans le but de se rapprocher des autres régimes, ce qui s’ajoute au gel du point et explique un net appauvrissement chez beaucoup de ces professions, comme par exemple dans l’enseignement.

Le problème de rallonger le temps de travail est que cela allongerait d’autant le chômage des séniors, déjà particulièrement touchés. La branche chômage en serait plombée et en même temps, cela ferait aussi des rentrées en moins dans le système de financement des retraites. La transition, même progressive, est plus que risquée si elle ne s’accompagne pas de mesures fortes pour contraindre à garder les seniors actifs…Le fait de les garder actif jouerait aussi sur l’entrée dans la vie active des plus jeunes qui pourraient les remplacer. De ce fait, allonger le temps de travail a un impact sur les plus jeunes, paradoxalement.

La politique constante des différents gouvernement de baisser les cotisations sociales et d’augmenter la part d’impôt ou les transferts de caisse n’a fait qu’accentuer la problématique, comme le rappelle lui même le COR dans son rapport, au grand dam du président Macron. La part du capital dans cette taxation est restée faible, d’autant qu’on peut parler de la fraude fiscale (illégale), mais aussi de l’optimisation fiscale (légale) qui représente une large perte dans le budget global de l’état. La crise des gilets jaunes a été éteinte à coût de primes mais elles ne participaient nullement au financement des retraites. Là encore le piège est de donner une justification à une réforme par de mauvais choix passés.Mais la justification de ces choix de financement est la compétitivité des entreprises et l’attractivité du pays pour l’investissement.

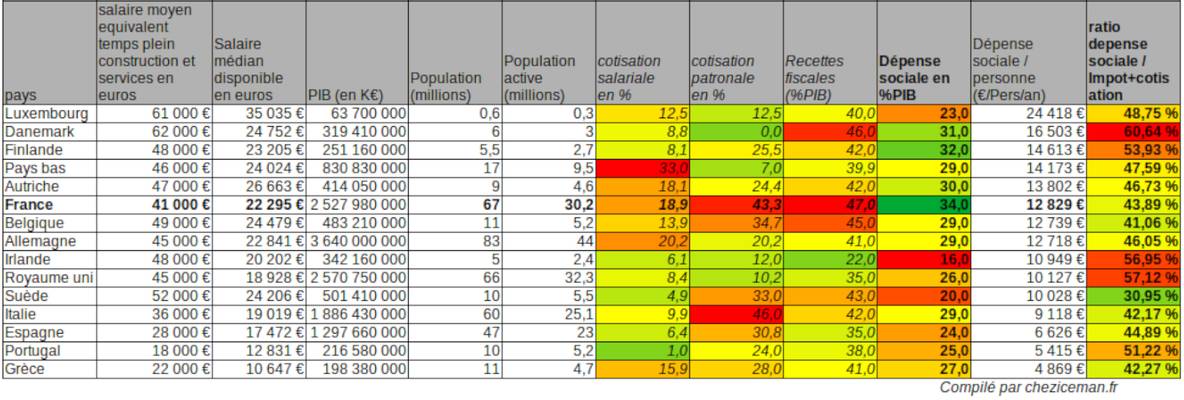

On voit donc que l’équilibre ne peut s’atteindre qu’en trouvant un équilibre entre les modes de financement et en tenant compte de l’effet du chômage. On peut aussi regarder ce qui se fait dans d’autres pays mais il est difficile de recaler ça sur des niveaux de salaires et des prestations sociales bien différentes, du fait aussi de besoins différents (voir la pyramide des ages et l’histoire). Pourtant en compilant les chiffres disponibles par pays, on voit bien que la recette miracle est difficile à trouver et que des états très vertueux dans la part de social distribué ont divers modes de financement. Et qu’en plus le modèle “nordique” est très hétérogène.

La France, si elle dépense beaucoup en social, ne se trouve pourtant pas dans le peloton de tête des états dépensant le plus de leurs recettes dans ce domaine (Irlande, Luxembourg, Danemark), certains de ces états ayant peu de recettes fiscales et par cotisation. Elle ne se trouve pas non plus dans les pays dépensant le plus en social par habitant.

Attractivité

Si on écoute le patronat, les partis de droite, une forte part de cotisations sociales rendrait le pays moins attractif pour les investisseurs, les entreprises. Il est vrai que le taux d’imposition sur les entreprises est élevé en France…En moyenne, mais pas si élevé sur certains secteurs (SOURCE). On va ainsi de 8% à 85% ! Mais en même temps, on ne peut pas comparer les différents modèles sociaux, certains étant basés sur l’impôt (avec une acceptation variable de la population), certains étant plus privatisés, les prestations sociales étant différentes, tout comme les niveaux de salaire moyen et le coût de la vie. Le risque de délocalisation en cas de perte d’attractivité est certain mais on a vu aussi le problème de ces délocalisations lors de la pandémie avec des soucis d’approvisionnement, de chaîne logistique, de dépendance. Rien ne dit que ça ne pourrait pas revenir. Les grands groupes font déjà appel à une large optimisation fiscale pour minimiser les bénéfices sur notre sol et ainsi participer moins à l’impôt, qui, comme on l’a vu, tend à être la principale source de financement avec la baisse des cotisations salariales. Le modèle souffre donc de ces passes-droit et doit retrouver l’équilibre perdu non pas dans les comptes mais dans la juste participation de chacun à ce modèle. L’attractivité est une donnée très psychologique qui tient aussi à la communication et pas seulement aux chiffres. D’autant que là aussi on donne des passe-droits lors de l’installation d’entreprises sur notre sol, et que la productivité des salariés françaises est bonne.

La notion même d’équilibre du système de retraite est discutable selon que l’on prenne strictement les comptes des retraites du système général, le système dans sa globalité ou ce que l’on y a accolé pour des raisons comptables. Le choix est pourtant clair entre ces deux visions du monde. Dans un des cas, tous l’effort est demandé aux salariés qui doivent travailler plus longtemps, sans doute gagner moins aussi pendant la retraite même si on promet de revaloriser les minimas. De l’autre, c’est par une revalorisation des cotisations et par des tranches d’imposition permettant une supposée meilleure “justice fiscale” que l’on arriverait à maintenir la retraite à 60 ans, quand dans les faits elle est à 62,8 ans actuellement et même 63,5 ans en excluant les retraites anticipées (SOURCE). Il y a donc beaucoup de mensonges dans ce qui est dit et il convient de réfléchir à ce que l’on veut pour soi et pour ses enfants à l’avenir. L’autre question de fond est de savoir finalement combien de temps permet-on réellement de profiter de sa retraite ? J’aurais tendance à dire, le plus longtemps possible…et pas seulement 1 ou 2 ans. A vous de voir.